Käesolev juhend on koostatud selleks, et aidata raamatupidajaid nende igapäevatöös ERPLY Booksi kasutamisel. Juhend on jaotatud kolmeks osaks: tegevused, mida teha iga päev, tegevused, mida teha kord nädalas/kuus ja tegevused, mida teha kord aastas või vastavalt nõudlusele. Kõik kontrollpunktid ja küsimused on sisestatud nende tegemise järjekorras. Juurde on lisatud juhendeid ja muud abistavat materjali.

SISUKORD

SISUKORD

—-IGAPÄEVASED—-

- Arved

1.1. Müügiarved

1.2. Ostuarved

- Raha

2.1. Kas pangaga seotud toimingud on tehtud?

2.2. Kas pangaga mitteseotud laekumised ja maksmised on juba kirjeldatud?

2.3. Kas on arveldatud sularahas?

—-NÄDALASED VÕI KUISED—-

1.Kontrollpunktid

1.1. Kontrollige, kas reskontrod klapivad

1.2. Kontrollige, kas käibemaksuliigid on korrektsed

1.3. Kontrollige, kas korra/mõned korrad kuus saabuvad ostuarved on laekunud

- Maksud

2.1. Deklaratsioonide koostamine ja perioodi lukustamine

2.1.1. Kas TSD on koostatud ja saadetud?

2.1.2. Kas käibedeklaratsioon on esitatud?

2.1.2.1. Kas Teil on käive üle 1000€?

2.1.2.2. Käibemaksudeklaratsiooni esitamine ERPLY kasutajatele

2.1.3. Kas lõpetatud aruandlusega periood on lukustatud?

2.2. Maksude maksmine

2.2.1. Kas maksuametile on kohustuslikud maksud makstud?

- Palk

3.1. Kas palgad on arvestatud? On ka välja makstud?

- Amortisatsioon

4.1. Põhivarade ost ja sisestamine

4.1.1. Kas on ostetud uusi põhivarasid? On need korrektselt sisestatud?

4.2. Põhivarade amortisatsioon

4.2.1. Kas amortisatsioon on arvutatud?

- Laosaldo

5.1. Kas laosaldo klapib?

- Klientide maksemeenutused ja saldoteatised

6.1. Kas klientidele, kel on võlad, on maksemeenutused saadetud?

6.2. Kas saldoteatised on saadetud?

—-KORD AASTAS / VASTAVALT NÕUDLUSELE—-

- Kas vajalikud aruanded on esitatud?

1.1. Aruanded ettevõtte juhatusele

1.2. Majandusaasta aruanne

1.2.1. Bilanss

1.2.2. Kasumiaruanne

1.2.3. Rahavoogude aruanne

1.2.4. Omakapitali muutuste aruanne

1.3. Aruanded Statistikaametile

1.4. Aruanded Audiitorile

—-IGAPÄEVASED—-

1. Arved

1.1. Müügiarved

1.1.1. Kas sünkroniseerimine on tehtud?

See küsimus on oluline neile, kes kasutavad ERPLY kassat ja ladu.

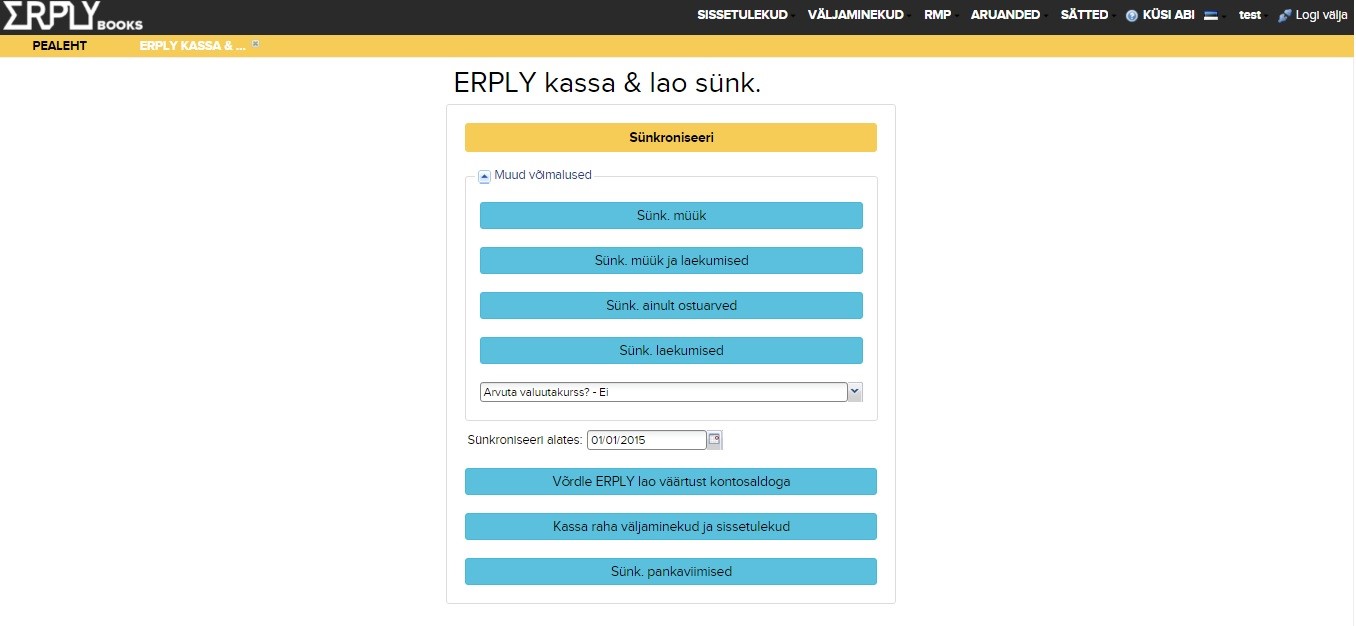

ERPLY kassa ja lao andmete ühildamine ERPLY Booksiga on üks olulisemaid tegevusi ettevõtte raamatupidamise korraldamisel. Sünkroniseerida saab müügiarveid, ostuarveid, laekumisi, kassa sissetulekuid ja väljaminekuid ning raha panka viimisi.

Sünkroniseerimise lehele saab kas vastava nimega pealehe nupust või pealehe otsingukasti “ERPLY sünk.” kirjutamisel. Valides noolest “Muud võimalused”, avanevad Teile kõik sünkroniseerimisega seotud valikud, nagu on näidatud alljärgneval pildil.

Sünkroniseerimine on järgnevate tegevuste (nt pangaimport) jaoks väga oluline etapp. Kui Teil pole andmed sünkroniseeritud, ei saa Te nt ERPLY Books’is pärast pangaimpordi tegemist arveid laekunuks märkida.

LISA: Üks asi, mida lao poole peal tähele panna, on ostuarvetele lisanduvad kulud. Ostuarve(te)le lisanduvad mõnikord juurde erinevad kulud (nt transpordikulu), mis tuleks juurde lisada lao väärtusele. Kuidas seda teha? Vaata vastavast blogipostitusest. Kui seda protsessi ei jälgi, ei pruugi

1.1.2. Kas müügiarved on välja saadetud?

See on oluline neile ettevõtetele, kes ei kasuta ERPLY ladu, vaid haldavad laekumisi läbi ERPLY Booksi.

ERPLY Books võimaldab sisestada müügiarveid moodulist Sissetulekud → Müügiarved (Lisa uus). Arvete sisu ja täitmise kohta vaata lähemalt Kasutusjuhendi ptk 5.1-5.3.

Kui müügiarve on olemas, võimaldab süsteem selle saatmist kliendile nupust “Salvesta & saada”. Arvete haldamise ja edastamise kohta vaata lähemalt Kasutusjuhendi ptk 5.5.-5.6.

1.2. Ostuarved

1.2.1. Kas on uusi ostuarveid? Kuidas lisada ostuarveid?

Uute ostuarvete kontrollimine on oluline neile ettevõtetele, kes ei kasuta ERPLY ladu, vaid haldavad ostuarveid läbi ERPLY Booksi. Seda saab teha moodulis Väljaminekud → Maksmata ostuarved → Ostuarved. Maksmata ostuarvete nägemiseks valige “Kõik maksmata arved”.

Ostuarvete lisamist saab käsitsi teha Väljaminekud → Ostuarve (Lisa uus) → Ostuarve. Täida vajalikud väljad ning salvesta. Täitmise kohta vaata täpsemalt Kasutusjuhendi ptk 5.2.-5.3.

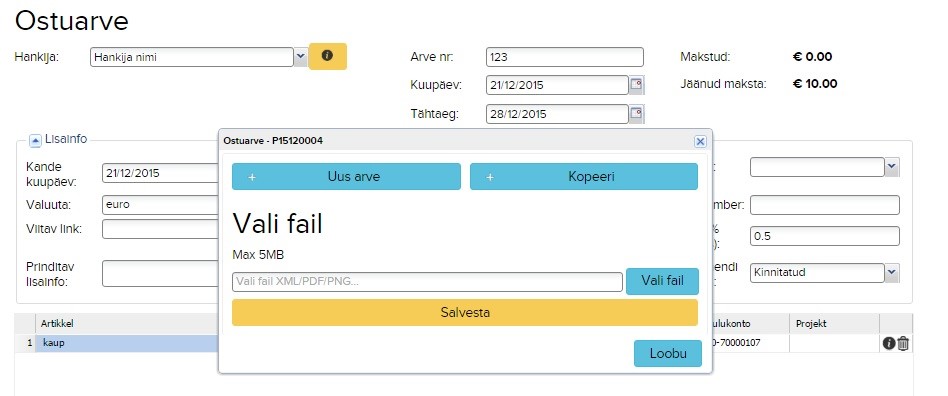

1.2.2. Kas soovid ostuarvete faile arhiveerida? Oled seda kõikidel arvetel teinud?

Uue ostuarve sisestamisel ja salvestamisel pakub süsteem kohe võimaluse arvele fail juurde lisada, nagu on näha alljärgneval pildil.

Juba sisestatud ostuarvetel saab faile näha Väljaminekud → Maksmata ostuarved → Ostuarved, vaadates erinevate arveridade viimast veergu (seal on kirjas ‘prindi’ või ‘vali fail’). Nupule “prindi” vajutades kuvatakse ette uus aken, kus on arhiveerimise fail juba olemas, ning nupule “vali fail” vajutades tuleb ette võimalus faili sisestamiseks.

1.2.3. Kas aruandvad isikud on sularahaarved toonud? Kas need kulud on sisestatud?

Aruandva isiku sularahaarved on kuludokumendid ehk ostudokumendid, mille eest tasutakse kassas. Kuludokumendid kirjeldavad ettevõtte igapäevase põhitegevusega mitteseotud kulutusi (nt bussipiletid). Nende dokumentide sisestamine toimub moodulis Väljaminekud → Ostuarve (Lisa uus) → Aruandva isiku ostud. Täpsemalt lugege selle kohta Kasutusjuhendi ptk 5.4.-5.5.

2. Raha

2.1. Kas pangaga seotud toimingud on tehtud?

Et hoida panga ja Erply Books’i andmed ajakohasena ning üksteisele vastavuses, on oluline teha pangaga seotud toiminguid igapäevaselt ning jälgida nende täpsust.

2.1.1. Kas pangaimport on tehtud? Kas pangaväljavõte on läbi töötatud?

Kui teie ettevõttel/ettevõtetel on ladu/laod, siis peate pangaimporti tegema iga päev ning jälgima, et arvetel oleksid laekumised peal. See on taolise ettevõtte raamatupidamises kõige tähtsam ülesanne.

Pangaimpordi tegemiseks tuleb pangast laadida alla pangaväljavõtte .csv-fail, importida see ERPLY Books’i (pealehe otsingukasti “pangaimport” sisestamisel või Väljaminekud→Pangaimport) ning tulemust töödelda. Selle tegevuse sooritamiseks vaata Kasutusjuhendit ptk 6.4.-6.4.3. ja videot alates 3:55.

Pangaväljavõtte läbitöötamine on oluline, sest kasutaja kontrollib üle maksega seotud informatsiooni, mida süsteem ei suutnud tuvastada ja millegagi siduda (punase ikooniga rida).

Pangaväljavõtte läbitöötamise kohta vaadake videot alates 4:15.

2.1.2. Kontrolli, kas panga ja väljavõtte saldod klapivad

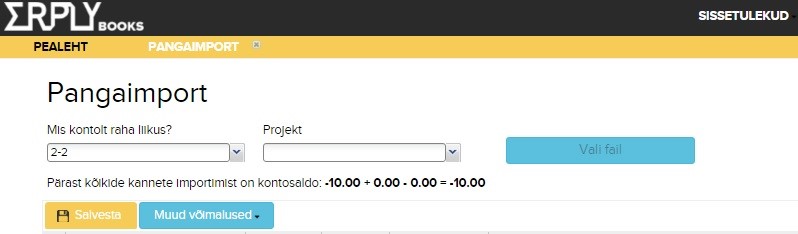

Selles kontrollpunktis tuleb vaadata, et saldo väljavõte klapiks panga omaga. Pangaimpordis faili üles laadides saab seda kontrollida. Kui fail on üles laetud, näeb uuel ettekuvataval lehel järgnevat pilti.

Lausele “Pärast kõikide kannete importimist on kontosaldo” järgneva arvutuse tulemus näitabki pangasaldot. Lausele järgnevad kolm numbrit: hetkesaldo; käesolevas väljavõttes pluss-tehingud; käesolevas väljavõttes miinus-tehingud.

Samuti, kui teie ettevõttel on PayPal’i konto, saate vaadata ka selle saldo vastavust süsteemi omaga.

2.2. Kas pangaga mitteseotud laekumised ja maksmised on juba kirjeldatud?

2.2.1. Kas müügiarvetele on saabunud laekumisi? Aga ettemakse? Kas ettemaksed on sisestatud?

Müügiarvete laekumisi ja maksmisi saab hallata moodulis Sissetulekud → Laekumata arved → Laekumata arved. Laekumisi saab märkida nupust “Lisa makse” või teha ettemaksu summas tasaarveldus. Kui klient maksab küsitust rohkem, määratakse üle läinud summa kliendile ettemaksuks ning tehakse kanne, kus suurendatakse kliendi ettemaksu. Täpsemalt arvete laekumiste ja ettemaksete kohta vaata Kasutusjuhendi ptk 6.1.-6.3. ja laekumiste haldamise juhendit.

2.2.2. Kas ostuarved on makstud?

Ostuarvete maksmisi saab hallata moodulis Väljaminekud → Maksmata ostuarved → Maksmata ostuarved. Ostuarve tasumist saab märkida nupust “Lisa makse” või siduda ettemaksuga. Täpsemalt ostuarvete laekumiste ja tasumiste kohta vaata Kasutusjuhendi ptk 6.1.-6.3. ja laekumiste haldamise juhendit.

2.3. Kas on arveldatud sularahas?

Igasugune raha liikumine Erply Booksis on seotud raamatupidamiskannetega. Kui arveldamine on toimunud sularahas, siis seda saab näha moodulis Aruanded → Raha liikumine ajas. Valides kontoks sularahakonto ning vajaliku ajavahemiku, näeb kõiki vastava perioodi sularahas tehtud tehinguid. Täpsemalt raha liikumise jälgimise kohta vaata Kasutusjuhendi ptk 8.7.

2.3.1. Kui klient maksab sularahas, siis kuidas seda programmi sisestada?

Pealehe otsingukasti tuleb kirjutada “Muu raha sissetulek”. Ette kuvatakse aken, kus saab sisestada sularaha summa, makse kuupäeva, kirjelduse, deebetkonto (‘Põhjus, miks raha liikus’) ja kreeditkonto (‘Mis kontolt raha liikus?’).

2.3.2. Kui võtan kassast raha, siis kuidas see kirja panna?

Pealehe otsingukasti kirjutada “Muu raha väljaminek”. Ette kuvatakse aken, kus saab sisestada sularaha summa, makse kuupäeva, kirjelduse, kreeditkonto (“Põhjus, miks raha liikus”) ja deebetkonto (“Mis kontolt raha liikus?”).

2.3.3. Kuidas kontrollida, palju kassas raha on?

Saldoaruandest saab kontrollida, palju on kassas raha. Saldoaruandesse pääseb RMP või Aruanded → Saldoaruanne, kus valides vajaliku perioodi, näeb sularahakonto seisu.

—-NÄDALASED VÕI KUISED—-

Kuiste tegevuste üldine süsteem Eesti seadustest lähtuva ettevõtte raamatupidajale on järgnev:

- iga kuu alguses arvestada palgad ja need välja maksta;

- iga kuu 10. kuupäevaks esitada TSD ja maksta sellega seonduv(ad) maks(ud) ja makse(d);

- iga kuu 20. kuupäevaks esitada KMD ja maksta sellega seonduv(ad) maks(ud) ja makse(d);

- seejärel tuleb periood lukku panna.

Aga on ka teisi tegevusi ja kontrollpunkte, mida tuleks jälgida ja täita kas nädala või kuu kaupa.

1.Kontrollpunktid

1.1. Kontrollige, kas reskontrod klapivad

Reskontrode kontrollimine: Vaata lähemalt Kasutusjuhend ptk 6.

1.2. Kontrollige, kas käibemaksuliigid on korrektsed

Et käibemaksuaruanne oleks korrektne, peavad maksuliigid olema õiged. Seda saab vajadusel kontrollida Sätted→KM liigid. Erinevaid käibemaksuliike on kirjeldatud Kasutusjuhendi ptk 8.3.1 lõpus.

1.3. Kontrollige, kas korra/mõned korrad kuus saabuvad ostuarved on laekunud

Kui teie ettevõttele laekuvad mõned ostuarved kuiselt, siis kontrollige, kas need on sellel kuul juba kohale jõudnud. Seda saab teha moodulis Ostuarved → Maksmata ostuarved → Ostuarved, valides kuupäeva nupust “Käesolev kuu”.

2. Maksud

2.1. Deklaratsioonide koostamine ja perioodi lukustamine

2.1.1. Kas TSD on koostatud ja saadetud?

Kui sinu ettevõte on käibemaksukohustuslane ning/või ettevõttel oli eelmise kalendrikuu jooksul tulu- ja sotsiaalmaksu, kohustusliku kogumispensioni makse või töötuskindlustusmaksetega seotud väljamakseid, tuleb järgneva kuu 10. kuupäevaks esitada TSD.

TSD aruande XML-faili saab enda arvutisse alla laadida, kui pealehe otsingukasti kirjutada “prindi TSD”, ettekuvatud aknas valida sobiv periood ja seejärel vajutada ‘otsi’. Allalaetud fail tuleb e-maksuameti lehele üles laadida.

2.1.2. Kas käibedeklaratsioon on esitatud?

Käibedeklaratsioon tuleb esitada EMTAle järgneva kuu 20. kuupäevaks. Käibemaksuaruande leiab moodulist Aruanded → Käibemaksuaruanne, mis võtab kokku kindlal perioodil tehtud müügi- ja ostutehingud, nende summade vahed ning näitab KM summa suurust, mis tuleb Maksuametile maksta.

2.1.2.1. Kas Teil on käive üle 1000€?

ERPLY Books teeb 1000€-st suurema käibe deklareerimise väga lihtsaks. Kirjutades pealehe otsingukasti “1000” ja valides sobiva perioodi, täidetakse väljad automaatselt. Salvestage antud lehest XML-fail arvutisse ja laadige üles e-maksuametisse. Vaata lähemalt Kasutusjuhendi ptk 8.3.1.

2.1.2.2. Käibemaksudeklaratsiooni esitamine ERPLY kasutajatele

Kui Te olete ERPLY kasutaja, vaadake käibedeklaratsiooni esitamiseks Kasutusjuhendi ptk 8.3.1., mis kirjeldab punktihaaval deklaratsiooni ja lisa esitamist.

2.1.3. Kas lõpetatud aruandlusega periood on lukustatud?

Perioodi lukustamine on oluline, sest selle toiminguga saab kinnitada mingi raamatupidamisperioodi ja mitte lubada selles enam toiminguid teha. Perioodi lukustamist saab teha moodulis Sätted → Firma andmed, kus on võimalik valida kuupäev, milleni on periood lukustatud (lukustatud on ka valitud kuupäeval). Muudatuse nägemiseks tuleb lehte värskendada (refresh). Vaata täpsemalt ka Kasutusjuhendi ptk 2.7.

2.2. Maksude maksmine

2.2.1. Kas maksuametile on kohustuslikud maksud makstud?

Tulumaks – järgnev kuu 10. kuupäev

Tulumaksu kinnipidaja on kohustatud kandma kinnipeetud tulumaksu üle EMTA pangakontole hiljemalt väljamakse tegemise kuule järgneva kuu 10. kuupäevaks.

Sotsiaalmaks – järgnev kuu 10. kuupäev

Töötaja(te)le rahas makstud töötasu(de)lt ja muudelt tasudelt makstav sotsiaalmaks tuleb kanda EMTA pangakontole väljamakse tegemise kuule järgneva kuu 10. kuupäevaks.

Kohustuslik kogumispensioni makse – järgnev kuu 10. kuupäev

Antud sotsiaalkindlustuse makse tuleb kanda EMTA pangakontole väljamakse tegemise kuule järgneva kuu 10. kuupäevaks.

Töötuskindlustusmakse – järgnev kuu 10. kuupäev

Antud sundkindlustuse makse tuleb kanda EMTA pangakontole väljamakse tegemise kuule järgneva kuu 10. kuupäevaks.

Käibemaks – järgnev kuu 20. kuupäev

Kui teie ettevõte on käibemaksukohustuslane, tuleb järgneva kuu 20. kuupäevaks kanda müügitulu ja käibemaksu vahe (KM summa) EMTA pangakontole.

3. Palk

3.1. Kas palgad on arvestatud? On ka välja makstud?

Palkade arvestamist tehakse iga kuu alguses. Seda saab teha palgaarvestuse moodulis. Sinna pääsemiseks kirjuta pealehe otsingulahtrisse “palk” ja vali õige aasta palga arvestamine. Samale lehele kuvatakse vajalikud väljad, mis tuleb täita. Vaata täpsemalt Kasutusjuhendi ptk 2.6.

4. Amortisatsioon

4.1. Põhivarade ost ja sisestamine

4.1.1. Kas on ostetud uusi põhivarasid? On need korrektselt sisestatud?

Põhivarade ostmine on tavaline ostutehing, mis tehakse vastavalt vajadusele ning mis toimub moodulis Väljaminekud → Ostuarve (lisa uus) → Osta põhivarasid. Põhivarasid saab näha RMP → Põhivarad. Põhivarade haldamise kohta vaata täpsemalt Kasutusjuhendi ptk 7.1.-7.2.

4.2. Põhivarade amortisatsioon

4.2.1. Kas amortisatsioon on arvutatud?

Põhivaradel, mis on arvele võetud, tuleb arvestada amortisatsiooni. Seda saab teha moodulis Väljaminekud → Arvuta amortisatsioon. Amortisatsiooni ja selle arvutamise kohta vaata lähemalt Kasutusjuhendi ptk 7.1.-7.2.

5. Laosaldo

5.1. Kas laosaldo klapib?

Laosaldo kontrollimiseks mine ER

6. Klientide maksemeenutused ja saldoteatised

6.1. Kas klientidele, kel on võlad, on maksemeenutused saadetud?

Maksemeenutusi klientidele saab saata moodulis Sissetulekud → Laekumata arved → Üle tähtaja võlad (müük). Antud lehel valida õige(d) arve(d) ning vajutada nupule “Prindi & Saada”. Valikus on nii maksemeenutuse kui ka saldoväljavõtte saatmise võimalus. Vaata saatmise kohta täpsemalt inglisekeelset videot.

6.2. Kas saldoteatised on saadetud?

Vastavalt ettevõtte praktikale ja vajadusele saab klientidele saata saldoteatisi. Saldoteatiste saatmine on vajalik, sest võivad olla tekkinud arved, mis pole adressaadini jõudnud ja on seetõttu maksmata.

On kolme tüüpi olukordi:

– Klient on Teile võlgu ja soovite, et ta maksaks võla ära: ERPLY Books võimaldab saata mitu maksemeenutust korraga või võlgnikule helistamisega seonduva info märkimist ja salvestamist. Antud toiming asub moodulis Sissetulekud → Laekumata arved → Üle tähtaja võlad(müük). Vaata täpsemalt ingliskeelsest videost.

– Soovite kontrollida mitut võlga: ERPLY Books võimaldab saata kliendile mitu saldoteatist. Saldoteatiste saatmine toimub moodulis Sissetulekud → Laekumata arved → Üle tähtaja võlad (müük). Valides kontrollitavad võlad vajutage nupule “Prindi & Saada”, kus saab valida saldoväljavõtte saatmise.

– Klient pole nõus võlga maksma ja soovib saldoväljavõtet: ERPLY Books võimaldab saata kogu kliendiga seonduva saldoväljavõtte e-mailiga, kui klikid kliendi nimele peale ja vajutad nuppu “Saldoväljavõte”.

—-KORD AASTAS / VASTAVALT NÕUDLUSELE—-

1. Kas vajalikud aruanded on esitatud?

1.1. Aruanded ettevõtte juhatusele

Kas kõik juhatusele minevad aruanded on edastatud?

1.2. Majandusaasta aruanne

Majandusaasta aruanne koosneb raamatupidamise aastaaruandest ja tegevusaruandest. Raamatupidamise aastaaruanne koosneb bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitali muutuste aruandest. Tegevusaruanne koosneb kõigest ettevõtte jaoks olulisest, mida ei ole kajastatud raamatupidamise aruandes. Majandusaasta aruanne esitatakse Äriregistrile hiljemalt 6 kuu jooksul pärast majandusaasta lõppu.

1.2.1. Bilanss

ERPLY Booksis on võimalik bilanssi printida erinevatel viisidel (nt tavaline ja detailne). Antud moodulisse pääseb nii RMP → Bilanss kui ka Aruanded → Bilanss. Vaata lähemalt Kasutusjuhend ptk 2.9. ja 8.4.

1.2.2. Kasumiaruanne

ERPLY Books koostab kasumiaruande vastavalt kontoplaanis määratud kasumiaruande tüübile. Kasumiaruande moodulisse pääseb nii RMP → Kasumiaruanne kui ka Aruanded → Kasumiaruanne. Vaata lähemalt Kasutusjuhend ptk 2.9. ja 8.4.

1.2.3. Rahavoogude aruanne

ERPLY Books koostab rahavoogude aruande vastavalt kontoplaanis määratud rahavoogude tüübile. Rahavoogude moodulisse pääseb nii RMP → Rahavoogude aruanne kui ka Aruanded → Rahavoogude aruanne.

1.2.4. Omakapitali muutuste aruanne

Omakapitali muutust näeb moodulis Aruanded → Saldoaruanne. Antud lehel tuleb valida õige periood ning 3. blokk näitab omakapitali muutumist (NB: aruandeaasta kasum tuleb liigutada perioodi sulgemise mooduliga vastavale kontole).

1.3. Aruanded Statistikaametile

Sõltuvalt aruannetest võib Statistikaamet küsida andmeid, mida ERPLY Booksi standardaruanded ei sisalda. Selliste aruannete jaoks tuleks kasutada aruandegeneraatorit. Kõigi olemasolevate raportite kohta uuri lähemalt Kasutusjuhendi ptk 8.

1.4. Aruanded Audiitorile

Sõltuvalt aruannetest võivad audiitorid küsida andmeid, mida ERPLY Booksi standardaruanded ei sisalda. Selliste aruannete jaoks tuleks kasutada aruandegeneraatorit. Kõigi olemasolevate raportite kohta uuri lähemalt Kasutusjuhendi ptk 8.